云手机网页版 行政事业单位如何进行往来款清理工作

行政事业单位的往来款,普遍存在这样些问题,长期不清理,或者清理得并不彻底,干部职工,或者其他单位,长期借用公款却不归还,应缴财政的款项,长期不上缴。

行政事业单位财务管理里,往来款项管理有着重要地位,规范以及加强财务管理,对各单位依法履行职能而言是基础所在,各单位得建立健全真正实用有效的往来款内控制度,对往来款财务审批手续加以规范,严格把控往来款业务的发生,严格依照出借公款、公物相关管理规定办,建立往来款台账与已核销台账,定期开展往来款清理工作,防止财政资金长时间沉淀,保证国有资产安全。

现以某地对往来款的清理做法为例,供大家学习参考:

一、各个单位,针对本单位众多种类的往来款,特别是各种还没有归还的借款,要逐个查明数额,以及具体事由,还有发生时间,以及经办人,以及批准人等,分类制定处理措施和意见,明确责任领导和具体承办人员来开展清理。对于把收入、支出挂往来款的,能够确认为收入支出的内容,应当及时进行账务调整对于属于往来代扣款项的,经过核实后作相关处理,对于历史遗留的属于应上缴的非税收入款项,应及时上缴本级财政国库或者非税专户。

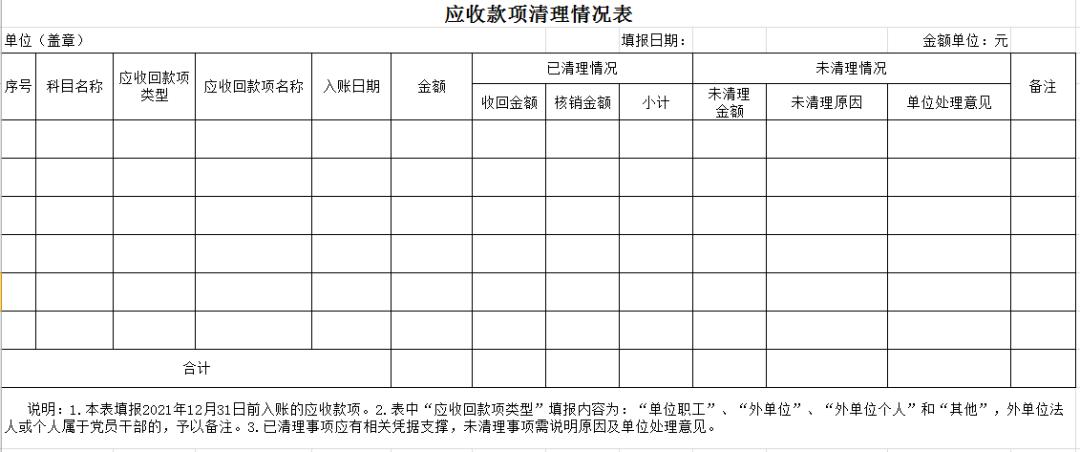

二、针对应收款项,特别是个人与企事业单位的借款,要把来龙去脉查清楚,采取强有力的措施,抓紧进行清收工作,逐笔去落实。在清理期间出现的问题,要积极且稳妥地依照法律法规来进行处理。对于有还款能力的外单位,以及法定代表人、其他个人拒绝还款的情况,借款单位应当借助诉讼的渠道去追缴款项。对于无故拖欠款项,并且不配合清理工作的党员干部,要将问题线索移交给纪委监委来处理。对于清查的结果,要分析其中的原因,并且按照以下办法来分类处理:。

对于那长期挂着往来款的预付工程款,要是还没有进行竣工决算,那就应当赶快去组织竣工决算;要是已经竣工决算却账本上的账务没有适时进行处理,那就应当赶忙去进行账务调整,并且办理资产移交手续。

对于单位以及个人所涉及的欠款,特别是党员干部职工长时间所借用的公款,需要组织进行催收,而后限期要求归还。

3.主管部门与下属单位往来挂账的,应完善手续、结清账务。

4. 对于历史遗留下来的问题,就长期挂账且依据不明,同时债权人已死亡或者破产等情况的往来款中的呆账、坏账,要是存在确凿证据能够表明确实没办法收回了,应当说明形成的原因、经过等详细情形,经过本单位党和政领导以相关集体的形式予以研究之后提出处理方面的意见,并且依据行政事业单位国有资产处置工作等文件所规定的程序以及审批权限规范地去进行处理处置。

三、清理工作里的所有相关资料,都得形成专项档案完整归档。各个单位经过批准核销的不良债权、对外投资等损失,实行“账销案存”管理,相关资料、凭证应当专项登记,且继续进行清理和追索。

1 行政事业单位往来款核算中存在的问题

1.1 存在长期账务挂款及不及时清理结转等问题

资金使用以及累计时生成了大量余额kiayun手机版登录app游戏登录入口.手机端安装.cc,有一些往来款没得办法进行上下核对,呆死账以及账实不符产生了严重影响。管理过程里,有些行政单位对往来款管理不清晰,起初只是挂账,最终却不及时清理。还有一些账务,刚开始时金额小,往后以滚雪球方式变得越来越大,这必定造成一定影响,给日后账务清理带来必要麻烦,挂账时会出现单位破产、逃逸、无法偿还等状况。直接致使其他应收款的收取受影响,形成死账,造成资产流失。必然也会造成行政单位损失。

1.2 违规使用往来科目

有的单位把上级主管部门的若干专项资金,或者其他专项资金、奖励这些,计入往来科目,于这往来科目里列收列支,致使当期的收支情况不属实。预算发生超支现象,专项资金有结余后转入往来账。为达成决算报表收支平衡的目的,在年终进行决算时,把超支款项或专项资金调入往来科目,进而致使收支不属实。部分单位,为于税收方面设法逃避而对收入予以隐瞒,收受款项之际,将其列入往来科目当中,虚构对方单位,或者虚开往来收据,且列入其他应收款之中的代收费款项;等到实施支付款项行为时,虚开发票,以求将往来账调整平衡,如此便形成了账外资金,致使国家税收资金出现流失状况,同时也让单位收入支出情况不能如实体现。

在行政单位里头,有着一些财会人员业务素质不能算高这般状况,如此一来便导致了监督没办法做到位这类问题。

行政事业单位部门的财会人员,其思维习惯着重在于资金以及成本核算方面,而对于往来账款的管理,存在着诸如忽略、忽视等状况。在财会管理里,就算做了相关监督,然而在方法运用以及力度方面均有所欠缺,没办法完成往来账款等的收取。针对该工作,于制定与执行进程上都存有一些困难。与此同时,身为行政事业单位部门的财会人员,自身对工作的责任心并不强,这也是致使这一问题出现的因素。这还充分表明行政单位欠缺完善的内部控制,并且没有良好的资金管理授权审计等制度的管控。系统内部,在管理方面,产生了环节上的脱节现象,在相互制衡以及制约等层面存在不足,这些均是致使往来账款收取遭遇阻碍的各项因素。

2 加强行政事业单位财会人员清理往来款项措施

将2.1项目款的收支开·云app体育登录入口,还有非税收入以及经营服务性收入,列入往来款的清理。

重点检查,使用往来会计科目核算的内容,是否跟项目款收支、非税收入、经营服务性收入等相关。一旦发现,有将项目款收入及支出列入往来款项里核算的情形,必须把此往来账科目,像其他应收款、其他应付款等,转出,当年发生的项目收支,转入非同级财政拨款收入、其他收入、事业支出等科目,以前年度发生的项目收支,将余额转入结转或结余科目。倘若项目支出预算已然执行然而尚未完成,或者因为某些缘故未曾执行,那么下一年度需要按照原本用途持续使用的项目资金应当转入到结转科目当中;要是项目支出预算工作目标已经达成,又或者是由于受到政策变动、计划调整等诸多因素的影响工作终止了,当年剩余的项目资金应当转入结余资金。行政事业性收费收入,罚设收入、资产承租和处置收入以及各项列为有关往来款科目的非税收入,要依据政府非税收入管理规定,执行“收支两条线“方式实行管理,并于及时之时上缴入国库或者财政专户,将那些不能通过往来款科目实施核算的有关非税收入作相应转出。比如,有些事业单位把出租资产所获收入列入为“其他应付款”科目范围之内了,依照规定正确的做法应该是由“其他收入”科目承担核算任务。针对把经营性服务收入归入往来款,借此隐匿收入来形成"小金库",或者偷、漏缴税款的状况,应当及时把它转至收入里,并且依据税法规定补缴税款。与此同时,还得核查往来科目里的"应缴财政款""应缴税费"等有没有应缴却未缴的情形。上述这些情形,有的是因为财会人员业务水平欠佳,误进科目导致的,有的是蓄意借助往来科目人为地调节项目收入或者项目支出,隐匿各项收入或者结余,躲避有关部门的监管。

2.2 选择正确的会计错账检查法及会计差错更正方法

于往来款项清理进程里面,财务干事需要熟知种种会计错账检查方式,如此方可快捷找出差错之处,会计错账检查办法主要集中在以下这些类别当中。

(1)除九法,适用于前后数字颠倒或数字移位的情况;

(2)除二法,此方法适用于借贷方向或红蓝字记反情况;

(3)差数法,是一种依据错账差数直接去查找的方法,它适宜于串户这种状况。另外,它在针对重记这种情况时也适用。同时,它对于漏记这种情形同样是适用的。

除此以外,存在追根法、象形法、母子法、顺查法等等。处在往来款发生差错的情况之下,差数法的运用较为普遍。所发觉的错账,要依据《会计基础工作规范》的相关要求,依照《政府会计准则第7号 —会计调整》的规定,按照差错发生的时间、所属的期间、重要性等情况,挑选正确的会计差错更正方法,比如追溯重述法、未来适用法、划线更正法、红字注销法、蓝字反方向更正法(蓝字更正法)、红蓝字更正法(综合调整法)等来调整账务。

2.3 明确定期对账制度,编制账龄分析表

在财务人员确保自身的账账相符,以及明确账证相符等前提条件之下,还要联合行政单位的其他部门,开展内部数据核对工作,或者直接与经办人核对账务明细,依据发现问题及时处理的原则,针对核对过程中出现的问题给出明确的实施方案,相关收款人员同样能够进行实地对账,定期开展发询证函核对,在操作过程中一旦发现不符合管理要求或者存在其他问题的,应当立刻进行原因核对,及时上报并研究处理办法。进而藉由多方面管理保管对账单以及相关资料等保持完整。在加强各债权以及债务的管理这一方面,有人提出了编制账龄分析表之类的方式。通过开展账龄分析,以数据表的形式定期在往来款项里进行呈现。这样一来,对不同时间段的账务明细与逾期账款展开分析,防止出现坏账以及长期拖欠等情况。

行政事业单位的生存与发展,往来账款起着决定性作用,它作为重要因素,既代表行政单位债权管理力度,又侧面反映单位资金使用及财务经营管理等情况。行政单位良好的往来账款,有助于行政事业单位发展及执行能力提高。所以行政事业单位财会人员务必在如何清理往来款项上多下功夫,要结合正确且实际的核算与管理标准,依照往来账款管理基本要求开·云体育app下载安装,加强和防范行政单位资金流失。由此遏制各式各样出现于单位内部的问题,并进一步使之消除,这对于行政单位的发展而言,已切实起到了积极的效用。